産業用ロボットメーカー&ブランド ベスト10

目まぐるしく変化する今日の製造業において、適切な産業用ロボットを選択することは、ビジネスの成否を左右します。目まぐるしく変化する選択肢の中で、どのようにすれば最適なロボットを選ぶことができるのでしょうか?

産業用ソフトウェアが単なるツールではなく、産業全体を変革する力となっている世界を想像してみてほしい。この記事では、設計とシミュレーションの統合、ジェネレーティブデザイン、サブスクリプションモデルの台頭といったイノベーションに焦点を当てながら、産業用ソフトウェアのトレンドトップ10を探ります。これらの進歩が製造業にどのような革命をもたらし、プロセスをより効率的に、設計をより洗練されたものにするのかをご覧ください。最後には、現在進行中の重大な変化と、それが産業技術の未来にどのような影響を与えるかを理解できるはずだ。

デジタル技術の進歩に伴い、業界はプラットフォームの思春期という過渡期を迎えているようだ。

かつては単なる道具に過ぎなかった産業用ソフトウェアが、大きな力を持つようになっている。

かつてないほどの変貌を遂げようとしている。

この変革は10年以上前に始まり、産業用インターネットや5Gなどの技術的進歩の助けを借りて、現在具体化し始めている。

この変化が業界に完全に浸透するまでには、あと10年から20年はかかるだろう。

その頃には、産業用ソフトウェアの道具的な側面はもはや存在しないかもしれない。

以前は、CAD(コンピュータ支援設計)とCAE(コンピュータ支援エンジニアリング)は別々の領域でした。しかし、設計とシミュレーションの統合に伴い、現在ではいくつかの産業用ソフトウェアソリューションが両領域の橋渡しをしている。設計とシミュレーションの統合は、CPS(サイバー・フィジカル・システム)、デジタル・ツイン、デジタル・オブジェクト・フュージョンといった流行語によって、ますます明白になりつつある。この傾向は、シーメンス、ダッソー・システムズ、オートデスクといった企業の最近の動向からも見て取れる。

ダッソー・システムズは最近、シミュレーション分野でのプレゼンス強化に力を入れており、同社のシミュレーション・ブランドをさらに高めている。過去5年間で、ダッソー・システムズのM&Aの半分はシミュレーション・ソフトウェア企業である。同様にシーメンスも、エンジニアリングの複合領域シミュレーションソフトの世界的プロバイダーであるCD-adapcoなど、複数のシミュレーション企業を2016年に約$1億円で買収している。オートデスクも買収や独自のシミュレーション製品の発売を通じてシミュレーション市場に参入している。

このようにCADとCAEが密接に統合されることで、産業分野では「デザイン・アズ・シミュレーション」が当たり前になります。CADベンダーはCADとCAEの間の伝統的な隔たりを取り払いつつあり、物理的な数値シミュレーションが物理的な実装に先行することで、ジオメトリエンジンの重要性は低下していくだろう。これは、PTCのCAD部門やシミュレーション大手のANSYSなど、CADとCAEソリューションのみを提供するメーカーにとってプレッシャーとなる。このトレンドに対応するため、ANSYSとPTCは提携し、「シミュレーション主導型設計」ソリューションを共同開発することで、ユーザーに統一されたモデリングとシミュレーション環境を提供し、設計とシミュレーションの境界をなくします。

2014年にMSC社(現在はHexagon社傘下)が発表したApexプラットフォームは、CADとCAEの統合という課題に取り組むために作られた。この2つの技術が融合するということは、製造工程がフロントエンドにシフトすることを意味し、これまでプロトタイピングやテストが担っていた機能を設計がより多く実行できるようになる。これにより、「製造のための設計」(DFM)や「安全指向」(DFS)などのDFXシリーズの実装がより実現可能になり、普及しました。

ジェネレーティブデザインとは、部品の荷重境界条件に基づいて応力解析とトポロジー最適化を自動的に実行し、さまざまな構造最適化に最適なソリューションを提供するソフトウェアである。人工知能(AI)を取り巻く昨今の盛り上がりを受けて、ジェネレーティブデザインをCADメーカーによるAIの新章と見る向きもあるかもしれない。しかし、必ずしもそうではありません。制約条件を適用することで、コンピュータがよりトポロジカルな構造を生成できるようにすることは、新しいコンセプトではない。新しいのは、このような構造的にも材料的にも困難な設計をどのように実現するかということだ。

アディティブ・マニュファクチャリングは、3Dプリンティングがコンピューターで生成されたデザインを簡単に作り出すことができるため、こうした複雑な構造形状に対する答えを提供する。オートデスクは長年この分野に取り組んでおり、2014年にオートデスクが買収したロンドンのソフトウェア会社Within Labsの技術をベースに、Withinソフトウェアを開発している。他にもProjectDreamcatcherなどの派生デザインプロジェクトも開発中だ。エアバスのためにデザインされたシートは、その複雑な構造が特に印象的で、ジェネラティブデザインの評判に拍車をかけている。

図1/NASA土星着陸船のジェネレーティブ・デザイン

積層造形の分野では、CADとCAE技術の存在感が増している。オートデスクは、格子最適化と金属積層造形シミュレーション用にNetfabbを提供している。また、PTCのCreo 4.0は、3D CADと3Dプリンティング間のプロセスを簡素化し、均一な格子の作成を容易にしている。これらの企業はすべて、この新しい方向性の重要性を認識している。

2017年5月にはSolid Edge ST10がリリースされ、設計、シミュレーション、コラボレーションが改善されたジェネレーティブデザイン機能が提供された。IoTの世界で活躍するPTCは、このトレンドの価値に気づき、2018年11月に2012年に設立されたばかりのFrustum社を約$7000万円で買収した。この買収により、PTCはFrustum社のAIを活用したジェネレーティブデザインツールを同社の中核CADソフトウェアポートフォリオに統合することができる。

オートデスクは、ジェネレーティブデザインのインパクトをアピールするために多大な努力を払ってきた。同社の幹部は、"CADは嘘だ"、"ジェネレーティブデザインはCADを真にその名にふさわしいものにしている "とまで口にしている。しかし、これがスケールの大きな製造業の大きな前進であることを示すには、もっと多くの事例が必要である。

紙は製造業における究極のソリューションと考えられている。長い間、二次元の設計図は、設計と製造現場における技師長の権威の象徴だった。指示書は「紙の命令書」とも呼ばれ、軍隊のポストのように決定を伝える従来の方法だった。製造工程が複雑になればなるほど、データの伝達も複雑になり、紙や看板などの媒体を介した情報伝達に誤りが生じる可能性が高くなった。

1990年代、ボーイング社はペーパーレス技術を導入した。ペーパーレスのコンセプトはシンプルでわかりやすいが、設計や製造、そして工場全体への導入は難しい。最初にデジタル設計された航空機のひとつがボーイング777であり、1990年から開発が続けられているが、ボーイングは現在もこの問題に取り組んでいる。

ペーパーレスはこの問題の解決策と考えられている。紙と帳票はサイロ化されたデータの象徴とみなされ、工場に「データ腸閉塞」を引き起こしている。これは従来の工場ではよくある問題である。しかし、完全な解決策が見つかることが期待されている。

拡張現実(AR)は、データ伝送を新たなメディアとして再定義する可能性がある。映画『アイアンマン』に見られるように、設計開発エンジニアはすでに、ロッキード・マーチンのような企業が先導する形で、空中で物体をドラッグ・アンド・ドロップする可能性を探っている。豊富なソフトウェアにサポートされたARデバイスは、工場のオペレーターの助けにもなっている。PTC ThingWorx Operator Advisorは、新しい3D設計と作業指示を使用し、ARを介して現場のオペレーターに配信することができる。デンマークに本社を置く世界最大の風力タービン機器メーカー、ヴェスタスは、この3D時代への第一歩を踏み出した。同社は、重要な運転データの収集、合成、配信を簡素化することで、「ブレークポイントデータ」の問題を解決することを目指している。

現場の従業員への情報伝達方法のこの変化は、"文字 "と "紙による指示 "の時代の終わりを告げる重要なものとなるだろう。立体的なデータや指示は、単なるデータの送信ではなく、文字による説明だけでなく、感覚を通じて知識を伝達することになる。今必要とされる指示は、紙の上ではなく、画面上であり、フィーリングである。

"スクリーン化 "の台頭でペーパーレスはより具体的になりつつある。バルセロナで開催されたモバイル・ワールド・コングレス2019では、PTCの拡張現実VuforiaソリューションがすでにマイクロソフトのHoloLens 2に統合され、複雑なプログラミング作業を不要にする新しいジェスチャー、音声拡張、トラッキング機能を備えていた。航空エンジニアリング会社のHowdenのような企業は、顧客体験を向上させるために、すでにこの技術の利用を開始している。

ARは人々の手を解放し、デザインスタジオでも工場でも、新しい方法でデータと対話することを可能にする。人々は今、導線のように手を振り、まったく新しい方法でデータを動かすことができる。このテクノロジーの背景にあるのは、もっと重要なことだ。世界最大の建設機械メーカーであるキャタピラーのような企業は、もはや顧客に図面を提供していない。非正規のサービスエンジニアは、推測なしにオイル回路を修理することはできない。ユーザーはすべての詳細を知っているかもしれないが、データを見ることはできない。

次世代の労働者とはどのようなものだろうか?彼らは、あらゆる種類のデータが行き交う「第二の血管」を持つ、相互接続されたワーカーだ。AR技術の助けを借りて、これらのワーカーはすべてを見ることができる。問題は、「フルスクリーン」がリーンの標準となり、工場が長年培ってきたベンチマーキングの実践や灯台文化に挑戦するのだろうか、ということだ。

複雑な問題に取り組む人間の能力には限界がある。システムエンジニアリングは、トップレベルの全体論的アプローチを採用し、より高い抽象度で複雑性を表現する方法としてモデルを活用する。これにより、複雑性に対処する人間の能力を高めることができる。

現在PTCの傘下にあるAtegoは、モジュラーベースのシステムおよびソフトウェア・エンジニアリング会社で、複雑なシステム構築への共同アプローチを重視し、機械、電気、ソフトウェア・コンポーネントの開発に取り組んでいる。

米国は世界で最も国防費が高く、国家の競争力にとって極めて重要である。米国防総省の調達には、研究開発、製造、保守を含めて15万人が関わっており、そのうち30%近くがシステムエンジニアである。

未来設計にはシステム思考が必要であり、大型兵器の生産にはモデルベースのシステムエンジニアリングが不可欠である。しかし、これは依然として難題である。航空宇宙産業はこのアプローチを最初に採用したが、製品が複雑であるため、時間がかかっている。

包括的なシステムエンジニアリングやモデルベースの設計アプローチには、機械工学、電磁工学、熱工学など、複数の工学分野が含まれます。自動車、家電製品、消費財、モバイル機器など、スマートでコネクテッドな製品に対する需要の高まりが、この複雑さに拍車をかけています。

ボーイング社が推進するモデルベース定義(MBD)は、広く受け入れられつつある。現在、多くのCAD会社はMBDに関連する製品製造情報のPMI標準をサポートしており、CADソフトウェア・プログラムはMBD標準のサポートを表明している。

2013年、SolidworksはMBDモジュールを導入したが、現在、企業ユーザーは3Dソフトウェアの制限により、統一できない複数のMBD標準に直面している。ライフサイクル全体をサポートするためには、完全なエンドツーエンドのMBSE技術基盤が必要です。

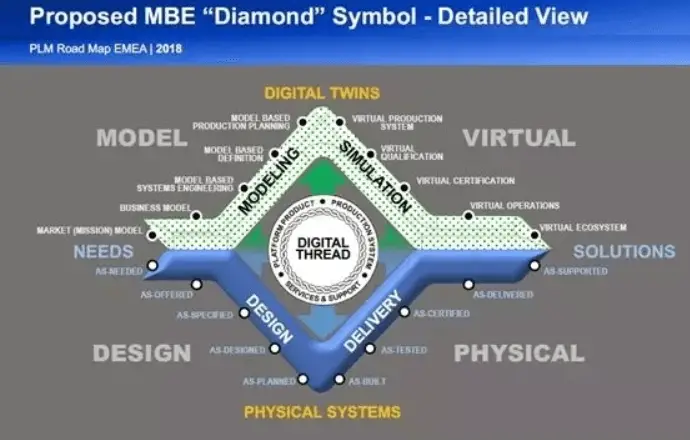

ボーイング社は、システムエンジニアリング・パスの従来の「V」字形を強化するために、新しい「ひし形」記述を採用した。ひし形記述は、バーチャルモデルと物理的な世界との間の絶え間ない相互作用の必要性を強調し、相互接続された環境を形成し、ドキュメント主導の状況から脱却する。

デジタル・ツインはエキサイティングな可能性を秘めているが、その実現にはモデルに基づいて定義された製品が必要だ。デジタル・ツインは、その土台である連続したレンコンの上に浮かぶ蓮のままである。

図2/シニア・テクニカル・ドン・ファー、ボーイングR&Dテクノロジー2018

中国の製造業者にとって、モデルベース定義(MBD)の絶え間ない推進に関して、新たな懸念が生じている。この推進は、これらのモデルによって設定された標準によって、ユーザーが将来的にデータを移行することが困難になるため、中国のCADおよびCAEソフトウェアベンダーの努力を妨げることになる。海外のソフトウェアによって課される障壁は、ユーザーにとってさらに大きなものとなるでしょう。

3Dモデルとデータを別々に保管することは有効なアプローチかもしれないが、中国企業には共通の標準やシステムを形成する意欲がなく、相乗効果を生み出すのは難しい。さらに、ユーザーは既存のデータ構造や使用習慣から脱却できず、将来の見通しを不透明にしている。

さらに、多くの国内産業用ソフトウエアは産業用インターネットに引き込まれたが、国際的な10303標準システムには200近くの標準があり、深いMBDの障壁を構成している。国内企業はこの分野の研究と進歩が限られている。

航空宇宙産業のような大企業の複雑さが増し、大手の主流ソフトウェアへの依存度が高まっている。その結果、ソフトウエアはより閉鎖的で独占的なものとなり、他の上流・下流ソフトウエアのための機会や開発スペースはほとんど残されていない。

多くの企業の技術交流は、MBSEのような大規模な全体ソリューションに基づいており、製品名やブランド名には言及していない。いったん企業が全体的なソリューションを採用すると、他の製品がそれにアクセスするのは困難になる。

ソフトウェア・ツールの販売方法は変化しつつあり、1回限りのライセンスからサブスクリプション・モデルへと移行している。このモデルは必ずしもクラウドベースである必要はなく、オンプレミスにインストールすることもできるが、サブスクリプションの一部として定期的にライセンスされたパスワードを通じてアクセスする。

このモデルは、ユーザー企業とソフトウェア会社の双方にとって有益である。ユーザー企業は、ニーズに合わせてユーザー数を簡単に調整でき、最新バージョンのソフトウェアにすぐにアクセスできる。ソフトウェア会社にとっては、ユーザーからの継続的なキャッシュフローを確保できる。

単一ユーザー企業からの収益は一時的に減少するかもしれないが、サブスクリプション・サービスからの収益は、数年後には固定利用権からの収益を上回ると予想される。さらに、このモデルでは、アプリケーション・ソフトウェアから生成される大量のデータをソフトウェア・ツールに簡単にリンクさせることができる。

ソフトウェア開発の面では、ソフトウェア・ベンダーは、安定した収入源となるサブスクリプション・モデルを好む。このモデルはまた、長期的なアップデートをより合理的にします。このモデルの成功は国際市場でも実証されており、ヨーロッパ、アメリカ、日本におけるダッソーの年間収益の70-80%は年間レンタル収入によるもので、永久ライセンス費用の一括購入によるものは20-30%に過ぎない。

欧米のソフトウェア企業は、収入の大半を事前に確保でき、エンジニアが研究開発に集中できるこのモデルを好んでいる。オートデスクのサブスクリプションモデルへの移行は順調ではなく、2017年にはこのモデルの推進に関連して大規模なレイオフが行われた。

以前は、インターネットの普及率が低かったため、ベンダーや作者にとって、継続的なメンテナンスやアップグレードにウェブを利用することは困難であり、多くのソフトウェアは1回きりの取引であった。しかし、インターネットが普及したことで、いつでもソフトウェアを更新できる条件はほぼ完璧となり、オンライン導入の障壁もなく、完璧なカスタマーサポートと製品の反復的なアップグレードが可能になった。

産業用ソフトウェアのサブスクリプション・ベース・システムの人気は、クラウド・コンピューティングの成長に牽引されて上昇傾向にある。中国市場は、その独特な市場特性のため、この変化にまだ抵抗しており、1回限りの購入が好まれている。これは、ソフトウェアのアップグレードの予算とソフトウェア・サービスの購入予算が別であること、ソフトウェア・サービスの価値が中国で広く認識されていないことによる。

サブスクリプション・システムは、中国ユーザーのデータ独占を脅かすかもしれないが、国内のソフトウェア・ベンダーにとっては、研究開発を向上させる大きなチャンスでもある。

産業用ソフトウェアを単なる道具とみなす時代は終わりを告げようとしているのかもしれない。2019年2月、ダッソー・システムズは21年ぶりに「SolidWorks World」カンファレンスの名称を廃止し、「3D Experience World」にすると発表した。この名称変更は、単一のソフトウェアツールというブランドはもはやそれほど重要ではなく、プラットフォームがすべてを包括するという明確なメッセージを発信している。

ダッソー・システムズは、3Dエクスペリエンス・プラットフォームをトップレベルの戦略として推進し、道具としてのイメージが強い産業用ソフトウエアを、単体での存在も含めて再定義しようとしている。この発想の転換は、焚き火に斧と薪のどちらを使うかと尋ねられるのに似ている。

名称とアプローチの変更は、ビジネスモデルの刷新も示唆している。産業用ソフトウェアのプロバイダーは、サービスとしての製造に焦点を当て、設計から製造までのプロセス全体からより多くの価値を引き出そうとしています。ダッソー・システムズが設計のフロントエンドと製造のバックエンドをつなぐことに尽力しているのはこのためだ。ダッソー・システムズが2014年に買収した、マーケティングおよびディスプレイ向けのハイエンド3Dビジュアライゼーション・ソフトウェアであるRTTは、この哲学に沿ったものです。

コンピュータ支援製造(CAM)の最近の市場動向は、このシフトの文脈で理解することができる。かつては独立していたCAMソフトウェアは、今やソフトウェア・プラットフォーム・サービスに統合されている。例えば、ソリッドワークスは2017年にCAM向けバージョンを発表し、ヘキサゴンは2018年にフランスのCAM企業SPRINGを買収した。

このようなプラットフォーム・サービスの成長を支える重要な要因は、コミュニティとコラボレーションである。ソフトウェア・コミュニティという概念は以前から存在し、1990年代初頭にはオートデスクがパートナーシップ・エコシステムを支援し、多くの二次開発産業ソフトウェア企業の出現につながった。しかし、オートデスクがDemecoなどの企業を買収した後、これらの二次開発企業は競争に苦戦し、やがて変質・分散していった。

ツールがプラットフォームへと移行するにつれ、中小企業(SME)は大きな絵のほんの一部に過ぎなくなるかもしれない。パートナーとプラットフォームの関係は、鉄と草の関係に似ており、パートナーは構成要素のひとつに過ぎない。このようなプラットフォームの存在は、中小企業にとって魅力的なものだろうが、それは同時に、プラットフォーム型ビジネスが "ユーティリティ・プレイヤー "の役割を果たす覚悟が必要であることを意味する。

産業用ソフトウェア企業もまた、中小企業向けにプラットフォームをシフトする準備を進めている。最近の例では、ダッソーのERP(企業資源計画)システムへの参入が挙げられる。2018年、ダッソー・システムズは製造業向けERPソフトウェア会社IQMSを$4億2500万ドルで買収し、社名をDELMIAWORKSに変更した。

製品ライフサイクル管理(PLM)ソフトウェアベンダーが、そのリーチを拡大するために取り得る最大の一歩は、設計サイドのデータをビジネスデータと組み合わせることである。ダッソー・システムズのSOLIDWORKSは今年、3DEXPERIENCE.WORKSを発表した。この3DEXPERIENCE.WORKSは、ソーシャルコラボレーションと設計、シミュレーション、製造、ERP機能を組み合わせた単一のデジタル環境を中小企業ユーザーに提供する。

ツールの時代は終わりつつあり、これは苦戦を強いられている中国のPLMベンダーにとって良いニュースではない。彼らはまだ競争しようと決意しているかもしれないが、競争相手はすでに先に進んでいる。2つの世代の違いは、単に年数の問題ではなく、時代の問題なのだ。

SaaS(Software as a Service)のコンセプトは産業分野で進化を続けており、産業用ソフトウェアのクラウドベースのサブスクリプションモデルは、企業にとってますます一般的な選択肢となっている。これらのクラウドやオンラインの産業用ソフトウェアは、ローカルブラウザやウェブ、モバイルアプリケーションから直接アクセスすることができます。ローカルのコンピューターにインストールする従来のソフトウェアとは異なり、SaaSはリモートで更新され、多くの場合、年間または月単位のサブスクリプションを通じてアクセスします。

10年前、クラウドCADのコンセプトは広く議論されたが、当時は非常に複雑だと考えられていた。オートデスクの創業者の一人で、CADアーキテクトとして知られるマイケル・リドルは、クラウドCADはデスクトップCADの10倍以上複雑だと指摘していた。これはコードの行数が多いだけでなく、モデリングの難易度が高く、チェスに匹敵するような複雑さがあったためだ。アーキテクチャ・システムの再構築が必要であり、成熟したソフトウェア・ベンダーにとっては困難な作業だった。

1994年、オートデスクはAutoCAD Version 13をリリースしたが、ほとんど否定的な評価を受けた。このソフトウェアはアーキテクチャを完全に再構築し、コードを書き換えたため、オートデスクにとってコストのかかる大失敗となった。2012年、ソリッドワークスの創業者たちがオンラインCADサービスを提供するオンシェイプを設立したが、これには強い反発があった。オートデスクのFusion360がすぐに追随し、HortonやLichといった中国のソフトウェア企業も市場に参入した。

CAEの領域では、新しい中小企業はオンラインサービスを利用するという選択肢を持っている。Beijing Cloud Road、Shanghai Digital Qiao、Lanweiなど、多くの国内CAEソフトウェア企業は、大手ライバル企業との競争を避け、市場でのニッチを見つける方法として、クラウドベースの提供に移行している。

オンシェイプは4回の資金調達の後、2016年4月に総額$1億7,000万円の資金を得たが、それ以降は追加資金を受けていない。オンシェイプは市場に早くから参入していたものの、当初期待されたほどのインパクトは与えていない。クラウドCAD製品の成功は基本的なモデリングの質にかかっており、多くの従来型CADベンダーはオンシェイプの成功に拍車をかけている。2018年、CATIAはOnshapeのようなオンライン設計ソフトの影響力の高まりを受け、CATIAと同様のインターフェイスを持つxDesignを発表した。オンライン設計の醍醐味は、「クラウドソーシング、クラウドクリエイション、集団コラボレーション」を可能にする大きな相乗効果にある。

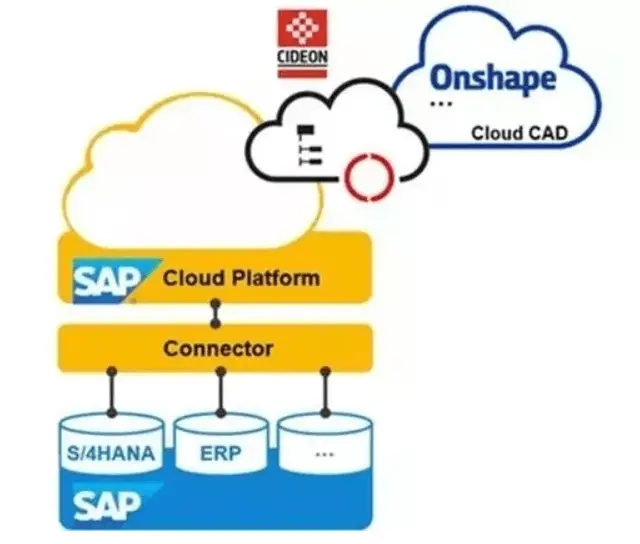

インダストリアル・クラウドが普及し続けるにつれ、データ変換サービスを提供する中間ソフトウェア・ベンダーの数も増えていくだろう。例えば、CIDEONのような企業は、クラウドCADのエンジニアリングデータとSAPのようなクラウドプラットフォームをシームレスかつ簡潔に接続する。

図3/異種データ連携

クラウド・プラットフォーム・プロバイダーとしての戦略的方向性から、ダッソーはクラウド・コンピューティング施設のハードウェア・リソースを慎重に検討した。2011年、ダッソー・システムズは設立されたばかりのクラウド・コンピューティング企業、アウトスケールに戦略的投資を行った。2017年6月までにダッソー・システムズは投資を拡大し、同社の株式の過半数を取得した。

ダッソー・システムズが提供する3Dエクスペリエンス・プラットフォームは、アウトスケールのクラウド・サービスを通じて、世界十数カ所のデータセンターで提供されます。このプラットフォームは、ハードウェアとソフトウェアの統合を最大限に活用し、あらゆる規模の企業にご利用いただけます。

このインフラにとらわれないクラウドベースのプラットフォームは、Windowsアプリケーションとワークフローをクラウドから提供し、シトリックスやVMwareのような従来の仮想デスクトップソリューションとは一線を画す。

PCのインテルX86とモバイル端末のARMのアーキテクチャが大きく異なることは注目に値する。

図4/産業用クラウドソフトウェアのクラウド設備

柔軟性があり、ユーザーの弾力的なアクセスニーズを満たすように設計された軽量なクラウドアーキテクチャは、産業用クラウドに最適であり、この環境で産業用ソフトウェアが普及している。産業用ソフトウェアのクラウドプラットフォームへの移行は、より広範な中小企業(SMB)市場で競争する態勢を整えている。

「クラウドPLM」は、中小規模のPLMユーザーに、独自のビジネス要件やエンジニアリング要件に合わせたソリューションの選択肢を提供します。このシフトは、PLMビジネスと展開の管理方法を変えつつあります。

インダストリアル・インターネットの急速な発展は、「クラウド生まれ」のソフトウェアが繁栄するための有利な環境を提供している。

PLM(プロダクト・ライフサイクル・マネジメント)のコンセプトは、"一期一会 "の精神を包含している。これは「製品データ管理」(PDM)に端を発し、当初はCADソフトウェア会社の機能であった。しかし、完全には実現しなかった。

2005年、PLMはもはやCADツール会社だけの分野ではなくなり、素晴らしい経歴を持つ多くの新しいプレーヤーが集まるようになった。2007年にはオラクルがPLMソフトウェア会社のアジャイルを買収し、2009年にはSAPがアジア太平洋地域向けに独自のPLMを立ち上げた。

IoT(モノのインターネット)とPLMの関係は議論の的で、IoTイコールPLMという見方もあれば、IoTプラスPLMという見方もある。PTCの場合、CEOは2年前に「IoTはPLMである」ときっぱり言い切った。

PLMにおいてライフサイクルが重視されているにもかかわらず、いまだに多くの製品が完全なライフサイクル管理を受けていない。例えば、冷蔵庫や自動車は、工場を出た後に忘れ去られ、メーカーにとって「製品の孤児」となる可能性がある。このため、多くのPLMソフトウェア・システムは、PDMとエンジニアリング変更管理に縮小されている。

IoT時代には、これは視野の狭いアプローチにつながる可能性がある。製品が企業に可視性と洞察力を提供するようになり、PLMは製品そのものというより、ビジネス・アイデアになりつつある。その意味で、IoTはこのコンセプトを活性化させる触媒となっている。

シーメンスのIoTへの動きは、PLMを考慮したものではなく、現場の機械の唸り声が原動力となっている。オートメーション企業として、IoT戦略は必然的な選択であり、PLMとの統合に向かっているのは驚くことではない。しかし、ダッソーのアプローチは遅い。同社は、買収した生産スケジューリング管理ソフトウェア「アプリソ」を通じて、機械とビジネスプロセスとのつながりを徐々に強めているが、これは戦略的プランというよりは戦術的ソリューションである。

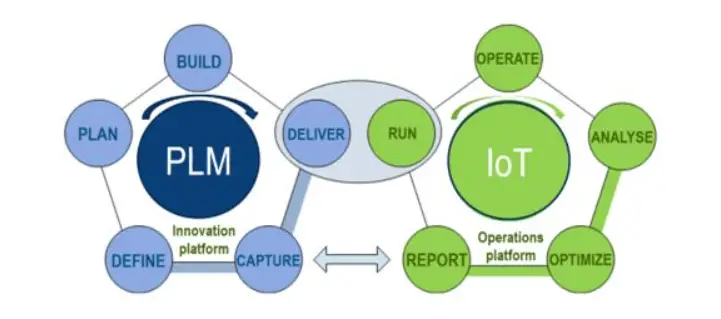

図5/PLMとIoTの関係

では、IoTはパラレルツインなのだろうか、それともPLMの長子なのだろうか?この関係に答えるには、2つの境界を特定する必要がある。第一の境界は、工場内の設備に対する姿勢であり、これはどのソフトウェア企業も一貫して回答している。2つ目の境界は、PLMが工場の門を越え、人と製品の関係をつなげるべきかどうかである。これは、産業用ソフトウェア企業の戦略的仕切りにとって最も重要なセパトリックスである。

PTCは、SAPやオラクルのようなIT企業と連携し、最も積極的な選択を行っている。シーメンスは重要な機器に関して選択を行い、ダッソーとオートデスクはこの質問に答える勇気を見つけた。シミュレーションと自動運転における最も可能性の高いブレークスルーが、さらなる洞察を与えてくれるだろう。

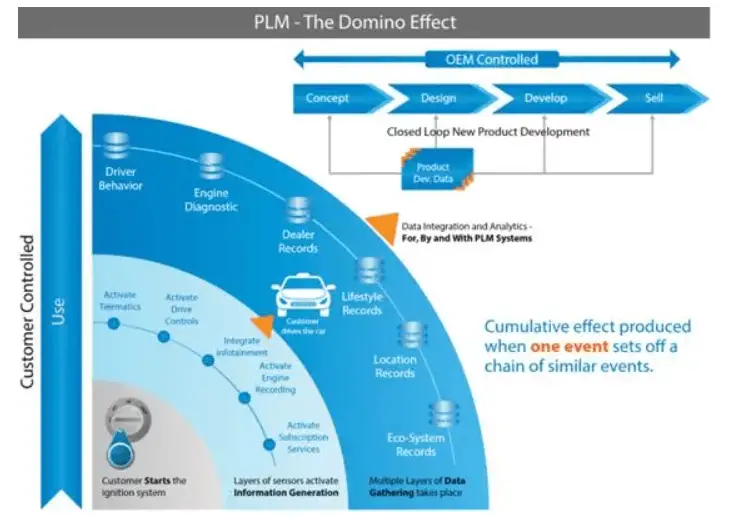

図6/自動車PLMを活性化するIoTのドミノ効果(出典:インフォシス)

では、IoT時代におけるPLMの境界をどのように認識すればよいのだろうか。PLMが拡大し続け、過去の満たされなかったアイデアを取り入れるのを許すべきなのか、それともこのまま衰退させ、IoTがデータセンターの価値を再活性化し、データ主導のアプローチをさらに強固なものにするのを許すべきなのか。その答えは、人々の習慣や嗜好による。

半導体産業が高価であることは否定できない。

その主な理由は、チップ設計に使用される電子設計自動化(EDA)ソフトウェアである。

1970年代と1980年代には、多くのCADメーカーが両方を提供していたため、EDAとメカニカルCAD(MCAD)ソフトウェアの間に大きな隔たりはなかった。しかし、MCADソフトウェアの人気はすぐにEDAを上回った。

しかし、半導体産業が成長するにつれ、EDAはより専門的なアプローチを取るようになり、電気機器CADとは一線を画すようになった。EDAは知的財産と密接に結びついた。

今日では、シノプシス、ケイデンス、シーメンス・メンターといったこの分野の大手企業がチップ設計市場を独占している。

しかし、電気機器CAD/CAEベンダーは、両者の隔たりをなくそうと躍起になっている。

2008年、シミュレーションソフト大手のANSYSは、Ansoft Corporationを約$8億ドルで買収し、EDA分野に参入した。

ANSYS社はその後、アナログソフトウェアのプロバイダーであるApache Design Solutions社を現金$3億1,000万ドルで買収し、集積回路シミュレーションにおける地位をさらに強化した。

2016年11月、シーメンスは世界トップ3のEDAソフトウェアプロバイダーの1つであるメンターグラフィックスを$45億ドルで買収した。

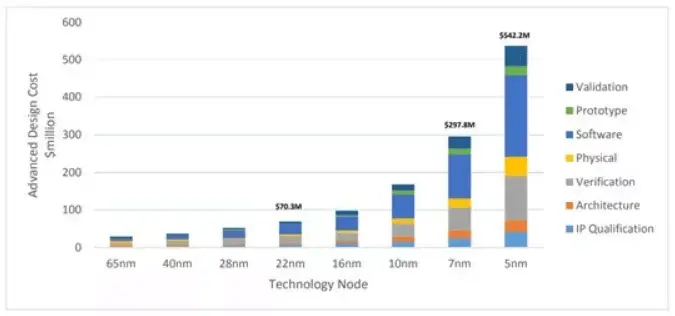

先端設計のコストは急騰しており、65nmでは$2800万円だったものが、現在の5nmでは$5億4000万円と、20倍にも膨れ上がっている。これは、チップ設計にかかるコストが非常に高いことを浮き彫りにしている。

図7/アドバンスド・デザイン・コストの推移(出典:IBSデータ)

65nmから40nm、そして28nmへと技術が新しくなるたびに、ソフトウェアのコードの約50%を書き換える必要がある。

技術がナノスケールに進歩するにつれて、初めて遭遇する物理現象が多くなり、操作の複雑さが著しく増す。

多くの場合、ソフトウェアの限界が物理的なブレークスルーを阻む重要な要因となっている。

業界のソフトウェアへの依存度は今や計り知れない。

この意味で、EDAソフトウェア・ベンダーは業界にとって極めて重要な存在だが、自らの利益と顧客のニーズのバランスを取ることを学ばなければならない。

中国のCAD市場でも同じことが言える。こうしたプラットフォーム・ツールの産業用ソフトウェア・ベンダーは、衝動を抑え、代理店やユーザーのニーズよりも自社の利益を優先してはならない。

例えば2018年には、ある大手CADメーカーが代理店に知らせることなく営業利益を10-15%増やした。多くの代理店やユーザーは、このようなソフトウェアベンダーとその強引な商習慣に翻弄されているように感じている。

バランスを保ち、状況を利用しないことが重要だ。

最高レベルの産業用ソフトウェアは、それ自体が淘汰されることになるかもしれない。

地面に穴を掘る場合、ノミやドリルといった道具は不要になる。

産業界では、ソフトウェアとハードウェアの組み合わせがますます一般的になってきている。

産業用ソフトウェアとオートメーション・ハードウェアは融合しつつある。

シーメンスのオートメーションとPLMは密接に統合され、デジタルエンタープライズを実現しています。

2017年、シュナイダーはAVIVAの株式60%を約50億人民元で取得したが、これは「エンジニアリングが産業用ソフトウェアを取り込む」というトレンドの一例である。

ロックウェル社は10億US$$を投資し、PTC社の株式の8.4%を取得し、戦略的提携を開始した。

初期のシミュレーション・ソフトウェアMSCは、スウェーデンの計測機器会社ヘキサゴンに買収された。

ソフトウェアとハードウェアで利益を得る時代は過去のものとなった。

ソフトウェアの投入によって、かつては薄利だった従来のハードウェアの利益が、サーバーのように厚くなっている。

システム間の境界はなくなりつつあり、従来の機械設計とシミュレーションのCAD/CAM/CAEソフトウェア、電子設計自動化ソフトウェアEDA、製造実行システムMESやヒューマン・マシン・インターフェースHMIなどのその他のソフトウェアの融合につながっている。

ソフトウェアのユビキタスは、この変革の鍵である。

インダストリアル・インターネットの背後では、ソフトウェアが主役だ。

機械とデータの価値を解き放つことができるのはソフトウェアだけだ。

もはや単なるツール群ではなく、業界のゲームチェンジャーなのだ。

ユビキタスでありながら目に見えない、これが産業用ソフトウェアの未来かもしれない。

しかし、スマート・マニュファクチャリングとインダストリアル・インターネットの台頭は、この無形の基盤の上にこそ築かれるのである。

無形とは何か?

空気は無形のものだが、生命の存在を支配している。

ツールとしての産業用ソフトウェアの記憶は徐々に薄れつつある。

PLMベンダーをCADだけ、CAEだけと分類するのは難しくなっています。

小さな市場だが、業界では極めて重要な役割を担っている。

小さく、一見取るに足らないように見えるが、この目に見えない産業用ソフトウェアは、未来の産業の方向性を牽引し、新興産業の新たな底力となっている。

MachineMFGの創設者として、私は10年以上のキャリアを金属加工業界に捧げてきました。豊富な経験により、板金加工、機械加工、機械工学、金属用工作機械の分野の専門家になることができました。私は常にこれらのテーマについて考え、読み、執筆し、常にこの分野の最前線にいようと努力しています。私の知識と専門知識をあなたのビジネスの財産にしてください。